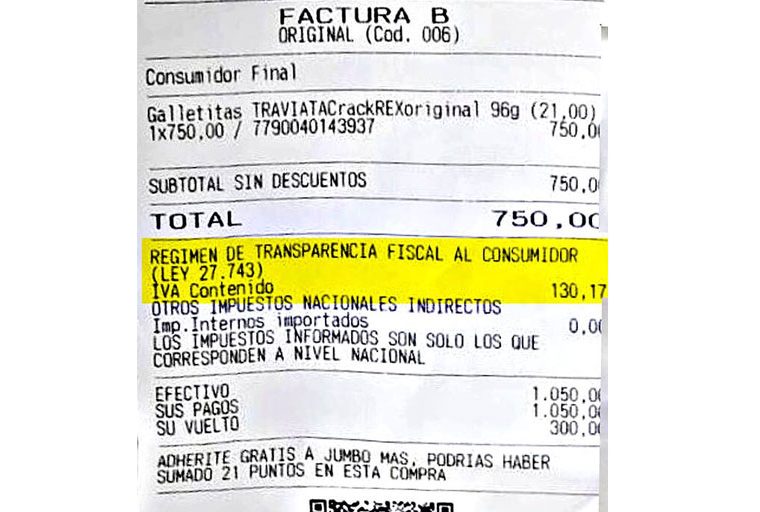

No todos. Primero porque la ley exige visibilizar los “impuestos indirectos nacionales”, por lo cual los impuestos directos (básicamente, Impuesto a las Ganancias y Seguridad Social del vendedor) no serán expuestos bajo este Régimen aunque tienen su incidencia en los precios. Segundo, porque el sistema se irá implementando en forma gradual.

Al principio, sólo veremos IVA e Impuestos Internos y algunos otros impuestos específicos como los que se aplican sobre combustibles.

Otros impuestos indirectos nacionales podrán agregarse en el futuro por la reglamentación, tales como Importación, Débitos y Créditos, etc. Y, a nivel provincial, se sumarán Ingresos Brutos y tasas municipales al adherirse las provincias. Tercero, porque la “incidencia en la formación de los precios” que dispone la ley debería calcularse en toda la cadena productiva, lo que debe estimarse por un agente de cálculo oficial, tal como se hace en Brasil (mediante la ONG IBPT). Mientras ese agente de cálculo y ese sistema no sea implementado es probable que sólo se muestren los impuestos que se aplican en el último eslabón de la cadena, dado que son los más simples de calcular.

Por lo cual, debe tomarse este Régimen como uno que se aplicará por etapas y que se irá perfeccionando con el tiempo.