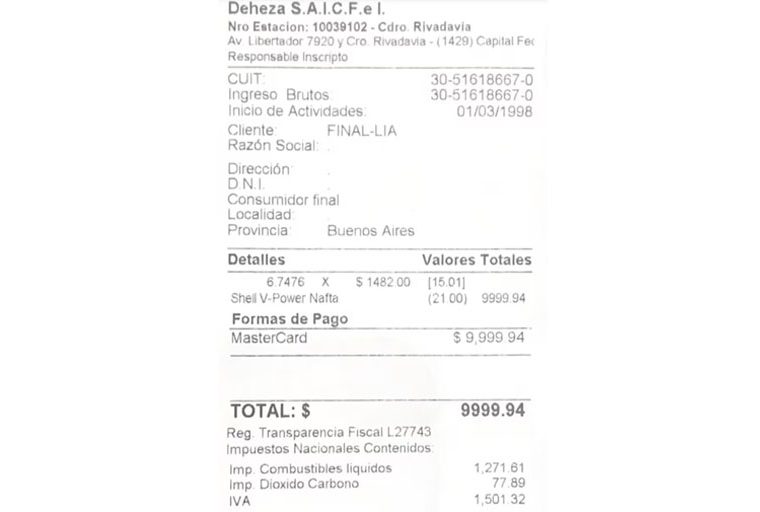

Los grandes comercios deben informar el IVA, Impuestos Internos y –cuando corresponde- los impuestos a los combustibles. Los demás comercios, solamente el IVA.

Deben informarse los impuestos que tengan “incidencia en la formación de los precios” de bienes y servicios. Esto implica impuestos que se aplican sobre el comprador, el vendedor o sobre otros eslabones de la respectiva cadena productiva. La ley exige que se expongan los “impuestos indirectos nacionales” que son: Impuesto al Valor Agregado (IVA), Impuestos Internos, Importación, Débitos y Créditos (Impuesto al Cheque), y algunos específicos como los que se aplican sobre los combustibles (en el caso de las estaciones de servicio). La norma también invita a las provincias a que se adhieran al régimen para que se expongan Ingresos Brutos y Tasas Municipales (particularmente, Seguridad e Higiene).