Por Matias Olivero Vila*

El autor describe el diagnóstico fiscal de nuestro país, a partir del cual considera que los excesos crónicos de gasto público e impuestos tienen su causa en la falta de cultura fiscal de nuestra sociedad generada por un régimen que oculta sistemáticamente los impuestos a la ciudadanía. Propone como salida la sanción de un régimen de máxima transparencia fiscal en los tickets de consumo, al estilo del implementado en Brasil. Este régimen generaría conciencia fiscal en la ciudadanía en un corto plazo, exigiendo al sector político gastos e impuestos lógicos.

Artículo en Doctrina Tributaria de Errepar publicado online en agosto 2023 y a ser incluido en la edición impresa de octubre 2023. Difusión autorizada. Puede descargar la nota en PDF aquí

Introducción

Algo tan simple como que en los tickets de consumo no se visibilicen los impuestos tiene mucho que ver con la tragedia fiscal que sufrimos los argentinos.

Recordemos datos mencionados en anteriores artículos y notas. Argentina es el país con los impuestos más altos del mundo. Lo ha dicho el Banco Mundial y también economistas y tributaristas de la UIA, aplicando tres métodos distintos (1). El sector formal (o “en blanco”) de la economía está sujeto a una presión fiscal del 50,7% (UIA), siendo 54% la de una familia asalariada promedio (IARAF). Empresarios y empleados del sector formal trabajan más para el Estado que para sí mismos.

Los tributos totales comprendidos en el precio final de los productos y servicios que consumimos rondan entre el 40% y 60%, según cálculos realizados por distintas entidades (2). Decir que los tributos promedian el 50% del precio final implica que los impuestos rondan el 100% del costo y rentabilidad del producto.

Además, Argentina es el tercer país con la inflación más alta (3) y el décimo país con el riesgo país de deuda pública más elevado (4). Venezuela y Argentina son los únicos dos países del mundo que figuran top 10 en los tres rankings (5). Impuestos, deuda e inflación son las tres fuentes de financiamiento del gasto público.

En la otra cara de la moneda de esos tres índices encontramos al gasto público, cuyo descontrol es la causa que genera aquellos excesos. El gasto público se ha casi duplicado desde 2002, entre el 42% y 47% del PBI durante 2018 a 2022 (6).

La evasión ronda el 45% (7), casi un pago sin factura por cada pago con factura. Se genera y sostiene en cuatro causas. La principal, los impuestos más altos del mundo. La segunda, la tolerancia de las autoridades fiscales en sus (no) fiscalizaciones, ya que si supervisara adecuadamente enviarían a más de la mitad de las pymes a la quiebra. La tercera, el incentivo más institucionalizado: en este siglo, cada 2 años y 8 meses, el Estado Nacional ha dictado una amnistía, moratoria o plan de facilidades de pago para regularizarse fiscalmente con distintos grados de sustanciales descuentos. La cuarta, mientras se espera la próxima amnistía o moratoria, la corrupción.

Causas de la tragedia fiscal argentina

Cuando advertimos que todos nuestros índices fiscales deambulan por los últimos puestos mundiales, algunos podrán preguntarse si no habrá aquí una suerte de explicación bíblica para la tragedia económica argentina. Como que, al estilo de aquellas 10 plagas de Egipto, a la Argentina le tocaron estas 5 plagas fiscales, con sus crónicos excesos en gasto público, impuestos, inflación, deuda/riesgo país y evasión.

Desde Lógica no creemos en aquello, sino que la explicación es bien terrenal.

Concluimos que una de las principales causas de esta tragedia es la falta de cultura fiscal de nuestra sociedad, transversal a todo nivel y sector. Esto aplica en general, en distintos grados de responsabilidad, a políticos, autoridades fiscales, jueces, empresarios, profesionales, periodistas, académicos, y, en la base de todos ellos, la ciudadanía (8).

¿Por qué no tenemos cultura fiscal? Los argentinos tenemos cultura en general, en psicología, en derechos humanos, vino la pandemia y entendimos rápido cómo funcionaba el virus, las vacunas y varios hasta lo del ARN mensajero, pero ¿nos cuesta entender algo tan relativamente simple como los impuestos comprendidos en los productos que compramos? Raro.

Debe haber una razón de nuestra ignorancia fiscal. Algo que tengan los demás países pero nosotros no. Una causa tan fuerte que sea capaz de anular de raíz la conciencia fiscal de toda una sociedad.

Esa razón es bien concreta: tenemos un régimen que oculta sistemáticamente los impuestos a los ciudadanos. Así de simple y perverso.

Ese ocultamiento se realiza por dos vías, una directa y otra indirecta.

La directa está en el artículo 39 de la Ley de IVA. Más allá de la intención original del legislador nos interesa su uso y abuso en el tiempo por parte del régimen. Actuémoslo. ¿Usted es una empresa? Sí. ¿Vota? No. Entonces a Ud le vamos a discriminar o exponer el IVA por separado, le vamos a dar toda la información. ¿Y Ud. es un ciudadano? Sí. ¿Vota? Sí. Entonces a Ud le vamos a ocultar el IVA, no le vamos a dar ninguna información. Pero no sólo eso. Vamos a sancionar al que le brinde esa información. En un antecedente de la norma actual, la RG 4333 de AFIP plasmaba en forma patente la intención del régimen: “los responsables que emitan comprobantes con discriminación del IVA por operaciones con consumidores finales… determinará la aplicación de las sanciones” de la ley de procedimiento tributario (9). La norma actual es menos brutal pero la sanción sigue existiendo (10). Se hace patente la perversidad del régimen: una prohibición del Congreso respaldada por una sanción de AFIP por informar la verdad al ciudadano.

La forma indirecta es más compleja y astuta. Si se aplicara un solo impuesto al ciudadano (como el IVA) con una alícuota general que superara el 30% sería escandaloso, el poder político no tendría margen para afrontar los títulos en los diarios. Pues entonces que se divida el poder fiscal sobre el consumidor entre nación, provincias y municipalidades con distintos tributos, cada uno con su denominación, normativa y principios. Pero que en el fondo sean lo mismo para quien los termina afrontando. Tributos aplicados todos sobre el mismo importe del ticket, escondidos detrás del árbol del vendedor y trasladados al ciudadano.

La imagen es fuerte: tenemos un vendedor y un comprador. Cuando el segundo extiende la mano para pagarle al primero aparecen otras 3 personas con 5 aspiradoras. La nación con tres de ellas, IVA, débitos y créditos y, para varios productos, internos. La provincia con la de ingresos brutos. Y las municipalidades con sus tasas de seguridad e higiene (o similar). No existe país que aplique hasta 5 impuestos sobre el mismo importe del ticket. A esto deben agregarse, en su caso y entre otros, la incidencia de impuestos a la importación y el impuesto PAIS. Pero nada de eso lo ve el ciudadano bajo la total oscuridad del régimen.

Según una encuesta de Poliarquía para Lógica, el 84% de los argentinos desconocemos que el gasto mayor que en general incurrimos durante el año es en impuestos. La gran mayoría no tenemos idea que sobre el precio final estamos pagando un promedio de 50% de impuestos (11). Por lo que cabe la reflexión de en qué se ha convertido nuestro sistema tributario que los 46 millones de argentinos, incluyendo especialmente los 18 millones bajo la línea de pobreza, compramos –la gran mayoría sin saberlo- un producto para nosotros y otro para el Estado.

Las consecuencias de no tener cultura fiscal

¿Qué le sucede a un país y sus ciudadanos cuando no tienen cultura fiscal? Busquemos un campo donde indiscutiblemente tengamos cultura, por ejemplo, en materia futbolística. Y hagamos la comparación (12).

En el ranking FIFA de selecciones nacionales de este siglo, en tres años Argentina figuró número 1 del mundo, en doce años entre los 3 primeros y en todos los años entre los 10 primeros, salvo una vez en el puesto 11. Esta realidad es el resultado que en Argentina el fútbol es un hecho cultural. El fútbol se ve y vive en todos lados. Al salir campeón, los jugadores se cotizan y se genera riqueza para sus clubes. Cuando se cayó al puesto 11 (post mundial de Rusia), el ecosistema fue implacable. El técnico perdió toda reputación local y 14 de los 23 jugadores no volvieron a ser convocados. Cuando los resultados no se dan, la gente clama por un cambio desde las tribunas. El periodismo presiona y la dirigencia busca alternativas. El ecosistema completo acciona. La pasión se transforma en involucramiento, apoyo y exigencia hasta que aparecen resultados. Al mundial siguiente de aquél, Argentina obtuvo el tricampeonato y cinco millones salieron a festejarlo.

En contraposición, cuando no hay cultura fiscal, se tienen por años los gastos más descontrolados. Y, en la otra cara de la moneda, tenemos excesos de impuestos, de inflación y de riesgo país, todos en el barrio de los últimos puestos mundiales, generándose cada vez más pobreza y sin que la sociedad civil reaccione a la altura de aquellos fatales índices. Los impuestos se ocultan en todos lados. Las alarmas fallan en todos lados. La reputación de aquellos políticos que condujeron el país por esos últimos puestos fiscales no se ve tan afectada, siguen influyendo en la cima política. La falta de conciencia fiscal conlleva a la falta de involucramiento y a no exigir a la clase política que se tenga conducta en lo económico, generándose la tragedia fiscal.

Conclusión: el ocultamiento sistemático de los impuestos provocó una desconexión de la ciudadanía respecto de la cuestión fiscal, la cual quedó a exclusiva merced de los distintos signos y climas políticos, tal como si se hubiera cortado el hilo a un globo de helio. Argentina solucionará sus problemas económicos crónicos el día que los argentinos le exijamos a nuestros gobernantes al menos la mitad de lo que le exigimos a la selección nacional.

Reacciones frente a la tragedia fiscal

¿Cómo deberíamos reaccionar frente a la clase política ante la tragedia fiscal? Existen dos maneras de canalizar nuestra frustración. La primera es rompiendo con nuestros representantes e incurriendo en lo que suele llamarse “rebelión fiscal”. Una reacción no institucional y reprochable. Pan para hoy, litigios para mañana.

La otra manera es la que proponemos desde Lógica, bajo el lema “gasto lógico, impuestos lógicos, país lógico”. Promovemos sentarnos con el poder político desde un enojo constructivo. Ser el país más gravoso del mundo nos frustra, sí. Pero mucho más nos enoja la manera como los gobernantes y legisladores de todos los signos políticos y niveles, con la colaboración de las autoridades fiscales y jueces, salvo ciertas excepciones en cada caso, nos hicieron llegar a ser el país más gravoso del mundo. Que fue ocultándonos la información fiscal a los 46 millones de ciudadanos y especialmente a los 18 millones bajo la línea de pobreza. Y el enojo se acrecienta al ver cómo en casi todos los demás países esa información se les brinda a los ciudadanos, en algunos casos con sumo detalle.

Pues entonces, como primera y principal medida para empezar a remediar esta situación es que proponemos que se aplique el sistema más transparente de información fiscal al ciudadano en cada ticket de consumo. Si tanto se nos ocultó esta realidad fiscal, la forma de enmendarlo es sabiéndolo todo. Hemos aprendido ese principio de nuestra cultura en derechos humanos.

Pero no veamos en esta propuesta sólo una cuestión de enmienda con la política. Como sucede con la cultura futbolística, la exigencia viene de la mano del apoyo. Tendríamos una ciudadanía que hace las demandas para que los próximos gobiernos, cualesquiera sean sus signos políticos, tengan el camino allanado para hacer posibles las reformas de gasto público e impuestos que necesita nuestro país. Para que no se repita lo sucedido en el gobierno anterior con aquellas reformas de impuestos (y, en menor medida, de gasto público) que, ante la falta de cultura fiscal en la sociedad, apenas duraron un año, siendo revocadas por aquel mismo gobierno o por el actual. En suma, esta iniciativa beneficia a los ciudadanos pero también a los políticos, permitiéndoles implementar las reformas fiscales en forma sostenible y duradera.

¿Puede ser que exponer los impuestos en el ticket genere cultura fiscal y tenga tanta relevancia? Cerremos los ojos e imaginemos una Argentina teórica sin impuestos, varios años atrás, y supongamos que el régimen exigía mostrar los tributos por separado en el ticket. Tomémonos ciertas licencias cronológicas al solo efecto de comprender el concepto.

Ante una compra de $100.000, nos aparece expuesto un adicional de 13% de IVA, $13.000. Pagamos conformes. Luego se expone el aumento a 16%. Y otro al 18%. Y más tarde al 21%, $21.000. Primeros reclamos ante una de las alícuotas de IVA más altas. Ahora se visibilizan los impuestos internos para varios productos como celulares (5%), bebidas sin alcohol (8%), autos (hasta 35%), etc. Y después también aparece el impuesto a los débitos y créditos, al 1,2% total. Reclamos generalizados. Y después otro renglón más en el ticket, ingresos brutos hasta el 5% o más según quién sea el vendedor, además de todos los ingresos brutos acumulados en cascada a lo largo de la cadena. Los impuestos ya superan el 30% del precio final, más de $300.000. Múltiples quejas ante uno de los sistemas tributarios más gravosos del mundo. Luego, se agrega otro renglón más, las tasas municipales. Y luego también… No. Diez veces no. Seguramente no se hubiera llegado ni a la mitad.

Nunca la Argentina hubiera llegado a ser el país con los impuestos más altos del mundo porque antes los argentinos no hubiésemos permitido tener el ticket más largo del mundo.

El antecedente de máxima transparencia fiscal

En el mundo la regla es que el IVA se expone por separado en el ticket. Aquí sólo se lo expone en servicios públicos y un par de casos más. Pero la concientización es mínima porque la mayoría (59%) cree que el servicio público es un impuesto más (Poliarquía). Como regla, ya dijimos, está prohibido y sancionado. En mayo de este año, diputados del bloque radical presentaron un proyecto de ley para discriminar el IVA. Un buen primer paso. Pero que se quedaría a menos de mitad de camino, exponiendo sólo 17 puntos porcentuales de carga fiscal sobre el precio final, cuando la total ronda entre el 40% y 60%. Debemos hallar un régimen que impida seguir escondiendo los otros tributos detrás del vendedor. El sistema tributario argentino es una cadena de 148 volcanes conectados con el magma más gravoso del mundo, de los cuales 11 recaudan el 90% del total (13). El IVA es uno de los más importantes, sí. Pero el problema es que quedan los otros 10. El sistema de transparencia fiscal no debe apuntar sólo al volcán más activo sino al magma.

¿Existe un sistema que expone en forma bien transparente todos los impuestos al consumidor?

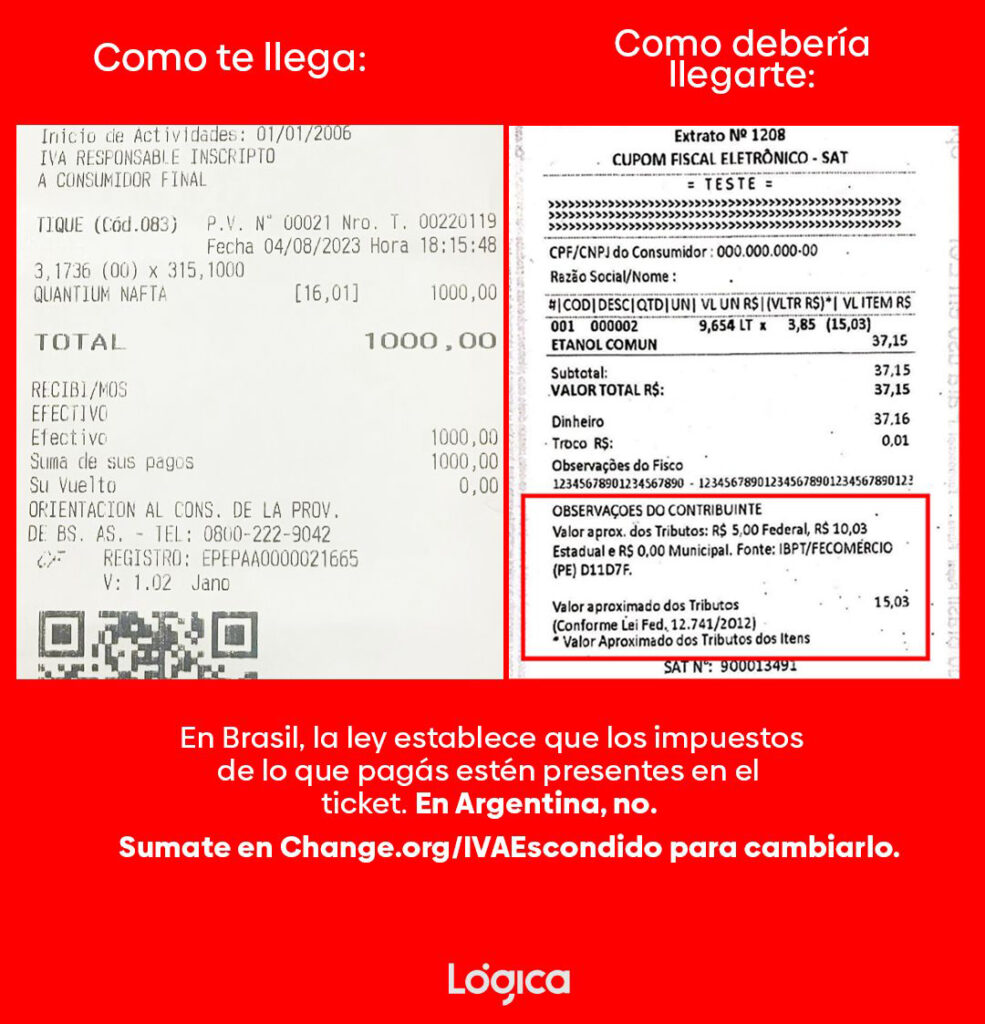

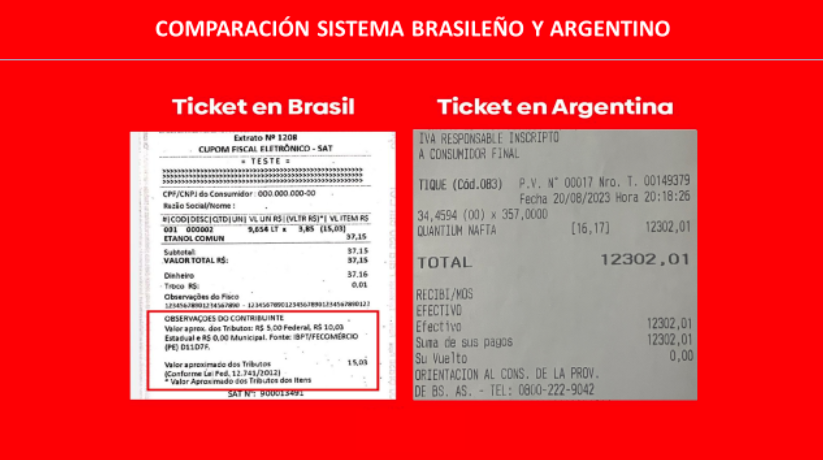

La respuesta es sí: Brasil. Ley federal 12.741 de 2012. En su artículo 1 dispone que los tickets deberán contener “información del valor aproximado correspondiente a la totalidad de los impuestos federales, estaduales y municipales, cuya incidencia influya en la formación de los respectivos precios de venta”. También esta información se expone “en un panel ubicado en un lugar visible del establecimiento”.

Nótense dos cuestiones. Primero, la información tiene que ser “aproximada” porque el objetivo no es llevarse un importe como pago a cuenta de impuestos, sino la concientización fiscal del ciudadano. Lo segundo es que deben exponerse todos los impuestos en la medida que tengan incidencia en el respectivo precio, sin interesar si el tributo se aplica sobre el vendedor o comprador. Este concepto es clave, el corazón del sistema.

La ley menciona los impuestos que deben considerarse a estos efectos: ICMS, ISS, IPI, IOF, PIS/PASEP, COFINS, CIDE e importación. La ley sancionada incluía también seguridad social y el impuesto a las ganancias del vendedor, pero ambos fueron vetados por la entonces presidenta Rousseff, invocando que eran de “difícil implementación” (14). Aunque se dice que también influyó que el porcentaje de tributos totales daba muy alto.

En la sección “observaciones al contribuyente” del ticket se exponen los subtotales por cada jurisidicción (nacional, provincial y municipal) y el importe total de tributos para la respectiva compra. El ciudadano no sólo ve los impuestos que paga sino a quiénes se los paga (y, por ende, a quiénes exigirles servicios acordes). Quien no los exponga puede ser sancionado. Nótese la oposición con nuestro sistema, donde se sanciona a quien brinde esta información.

Brasil es un país que ha venido compitiendo con Argentina por tener los impuestos más altos de la Región. Y todavía tiene mucho para mejorar en su sistema fiscal. Pero a partir de 2012 comenzó este proceso de concientización que fue gradualmente poniendo lógica en su régimen con ciertas bajas de impuestos y, especialmente, con la reciente media sanción a la principal reforma tributaria de los últimos 30 años, tendiente a la simplificación. Un país con sus problemas económicos pero con índices lógicos (inflación, 3% anual), a partir de una sociedad civil involucrada en las cuestiones fiscales.

La Propuesta de Transparencia Fiscal al Consumidor

¿Qué proponemos desde Lógica? Proponemos para Argentina la sanción de una ley de transparencia fiscal al consumidor, sustancialmente similar a la Ley 12.741 de Brasil, con algunos cambios menores.

Los tributos se expondrían obligatoriamente en el ticket o factura, en porcentaje e importe, sujeto a sanción si no lo hace. Pueden analizarse tres alternativas: 1) Alternativa A: exponer un subtotal por cada tributo más el total (probablemente, el ticket más largo del mundo), 2) Alternativa B: exponer un subtotal de tributos por cada jurisdicción (nación, provincias y municipios) más el total de ellos, como en Brasil; o 3) Alternativa C: exponer la información de ambas alternativas.

Los impuestos equivalentes de Argentina serían IVA, débitos y créditos, internos, ingresos brutos, tasas municipales, importación, PAIS, etc. Así, se expondría en el ticket no sólo el IVA sino también todos los tributos hoy escondidos detrás del árbol del vendedor.

Además, a opción del vendedor, podría informarse la carga fiscal total comprendida en el precio final, lo que incluiría, además de los anteriores, los importes correspondientes a seguridad social y al impuesto a las ganancias del vendedor, ambos vetados en Brasil como obligatorios (16).

Esta propuesta se sustenta en el artículo 42 de la Constitución y en la Ley 24.240 de Protección al Consumidor. Todos los argentinos tenemos derecho a saber los tributos que pagamos y el Estado tiene el deber de informarlo, independientemente del pensamiento político que tengamos.

Desde Lógica hemos lanzado recientemente la petición change.org/ivaescondido para que se visibilice la porción obligatoria de esta propuesta, siendo apoyada por acciones en distintos medios de comunicación masiva.

Consecuencias y reflexiones finales

El beneficio de esta propuesta es que 46 millones de argentinos sabremos, en un muy corto plazo, los impuestos que pagamos al consumir. Naturalmente que sería ideal que pudiera implementarse un programa de educación fiscal en las escuelas y a la población en general a través de distintos medios de comunicación. Pero los efectos serían a largo plazo. La tragedia fiscal exige conciencia de la ciudadanía en forma urgente y con esta propuesta se empezaría a lograr a partir de la vigencia de la ley, en forma masiva.

Como sucedió en Brasil, la conciencia fiscal generará involucramiento de la sociedad civil y a su vez exigencia a la clase política en forma triple: 1) impuestos lógicos, 2) servicios acordes del Estado, y 3) gastos públicos lógicos. Con la transparencia fiscal, la ciudadanía no sólo es consciente de los impuestos que paga sino que se preocupa por cómo se utilizan sus impuestos en el gasto público, porque sabe que si el gasto aumenta, tarde o temprano lo termina afrontando en la góndola.

El punto de vista de la discusión fiscal vira 180%. Ya no se mira la cuestión tributaria sólo desde el sector empresario sino principalmente desde la incidencia al ciudadano. Las preguntas se hacen completas. Ya no se pregunta “si Ud. está de acuerdo con tal gasto público” sino “si Ud. está de acuerdo con tal gasto público si para ello tiene que comprar un producto para Ud. y otro para el Estado”. Los impuestos no son más “recursos del Estado” sino “dinero de los contribuyentes” (17), lo que, desde lo lingüístico, transmite una responsabilidad mayor al funcionario que los asigna. En suma, la ley de transparencia fiscal se evidenciaría en el ticket, pero iría mucho más allá de él, implicando un cambio cultural respecto de cómo entender la cuestión fiscal.

La ley brasileña fue el resultado de toda una sociedad encolumnada detrás. Una ONG liderando el proceso, más de un millón de firmas y 135 organizaciones empresarias y del tercer sector apoyando el proyecto de ley. Un cambio de conciencia exitoso realizado a nivel masivo y logrado por la sociedad civil brasileña.

Tan exitoso fue aquél como los cambios de conciencia que también tuvimos en Argentina, por ejemplo, con el proceso de consolidación de la democracia En aquella Semana Santa del ’87, la ciudadanía dio un paso adelante para meterse en el medio y declarar “quien quiera interrumpir el ciclo democrático deberá enfrentarse a nosotros”, en las Plazas de Mayo de todo el país. El nunca más democrático. Salvando las distancias, aquí la ciudadanía declararía al sector político “quien quiera sancionar excesos fiscales deberá enfrentarse a nosotros”, en los tickets de todo el país. El nunca más fiscal.

Como en todo proceso de cambio de conciencia surgirán obstáculos comerciales, políticos, operativos, informáticos, etc. y esa tendencia tan humana a mantener el status quo, de la que no escapa nuestros sectores empresario y profesional. Pero ante cada obstáculo nos guiará la pregunta ¿pero queremos o no queremos terminar con la tragedia fiscal en Argentina? (18)

El momento para sancionar esta ley de transparencia fiscal no puede ser más propicio, apalancándose en la profundidad de la tragedia económica. Aún es temprano para realizar un diagnóstico, pero todo parece indicar que la ciudadanía ha empezado a percibir que el modelo fiscal de las últimas dos décadas se ha agotado y vislumbra que ha tenido conexiones directas con su crítico presente y falta de futuro. Pero es necesario que esa incipiente percepción se plasme en forma duradera en su propia cultura fiscal.

Por otra parte, tanto en el gobierno anterior como en forma más patente en estos tiempos se han identificado e identifican las más moderadas o profundas bajas de impuestos y de gasto público con ciertos partidos políticos. Esto tiene ciertas naturales ventajas para su implementación en caso que esas fuerzas políticas asuman el poder. Pero tiene el riesgo que se aten las reformas a los resultados que se tengan a la hora de gobernar y, en caso de fracaso, a que se revoquen por el gobierno opositor que lo suceda como una suerte de “represalia”, a costa de los ciudadanos que ignoran ser los que afrontan la mayoría de esos incrementos de impuestos. Esto fue lo que ocurrió en el último cambio de gobierno. Con la ley de transparencia al consumidor deberían neutralizarse estas idas y vueltas fiscales de forma atemporal y apartidaria. Pasa a ser una política de Estado. O, más precisamente, una política ciudadana.

¿Queremos decir que con la ley de transparencia fiscal al consumidor se solucionan todos los problemas fiscales de Argentina? No, naturalmente que no. Pero lo que sí sostenemos es que ninguna reforma fiscal relevante se ha podido hacer ni se hará con nuestra ciudadanía de espaldas, dejando encerrada esta cuestión dentro del laberinto político. La ley de transparencia fiscal al consumidor no es la solución, pero sí es la salida que permitirá que se implementen las soluciones en forma duradera.

Las necesarias reformas fiscales sólo llegarán el día que entendamos que, cualquiera sea nuestro pensamiento político, ser el país más gravoso del mundo es una desgracia colectiva y personal. Sólo con conciencia fiscal, a todo nivel y sector, podremos tener gastos lógicos, impuestos lógicos y un país lógico.

- (1) Hemos tratado esta cuestión en “Todos los caminos conducen al país más gravoso del mundo”, Infobae, 22/4/2023 y, más profundamente, en “La Argentina y el sistema tributario más gravoso del mundo” (primera parte), Errepar, DTE – Enero/2020. Dicha conclusión ha surgido de la investigación “Doing Business” del Banco Mundial, la cual, luego de una auditoría, se encuentra en vías de ser reeditada como “Business Ready”, con nueva metodología. La UIA ha llegado a tal conclusión en su informe “Carga Fiscal Formal” (2023) realizado por su Departamento de Política Tributaria y el Centro de Estudios de la UIA.

- (2) IARAF para alimentos (42%) y bebidas (48%), ProTejer para indumentaria (50,3%), ADEFA para autos (54%), GfK para celulares (60% aprox), etc.

- (3) Datos del Fondo Monetario Internacional.

- (4) Según índice EMBI de J.P.Morgan.

- (5) Hemos tratado esta cuestión en “Venezuela y Argentina, campeones mundiales del triatlón de impuestos, inflación y riesgo país”, Infobae, 17/7/2023.

- (6) Fundación Libertad y Progreso, en base a datos oficiales.

- (7) Estimación Fundación Libertad y Progreso.

- (8) Hemos tratado esta cuestión en “La Argentina y el sistema tributario más gravoso del mundo” (segunda parte), Errepar, DTE – Febrero/2020

- (9) La excepción prevista en la norma era sólo para quien pudiera justificar problemas de tipo operativo o informático, debiendo explicitar “las causas que originan las dificultades por las cuales se solicita autorización para discriminar el impuesto al valor agregado”; pero no aplicaba si se quería discriminar el IVA con la simple intención de concientizar al ciudadano.

- (10) RG 1415 AFIP (art. 63 y Anexo II apartado A.IV.a.2, conf. RG 5003 AFIP).

- (11) El IARAF y Fundación Libertad y Progreso suelen calcular cada año el “día de la independencia fiscal”, hasta la cual se trabaja para el Estado para luego hacerlo para sí mismos. La fecha promedio para una familia tipo asalariada y registrada se encuentra en algún día de mediados de julio (variando más o menos días, según la condición fiscal).

- (12) Hemos tratado esta cuestión en “La falta de cultura fiscal en el país de los tricampeones del mundo”, La Voz, 23-7-2023.

- (13) Datos del IARAF:

- (14) Sólo se computan ambos tributos en un caso específico mencionado en la ley.

- (15) Prever esta información adicional como opción tendría la intención de evitar sanciones para aquellos vendedores que quieren contribuir con una mayor información y concientización a la ciudadanía.

- (16) Pongamos un ejemplo. Según el IARAF, el porcentaje de tributos contenidos en el precio final de una bebida cola es del 48%, el cual podríamos dividirlo en tres tercios aproximadamente: 1) 16,6 puntos porcentuales corresponden al IVA, 2) 14,8 puntos porcentuales corresponden a la suma de ingresos brutos, tasa de seguridad e higiene, débitos y créditos e internos; y 3) los restantes 16,6 puntos corresponden a ganancias y seguridad social.

- (17) Al estilo anglosajón, que a los impuestos los suelen llamar “taxpayers’ money”.

- (18) Así como Argentina ha figurado en el último puesto de carga fiscal total durante años en aquel ranking del Banco Mundial, Brasil ha figurado por años en el último puesto del ranking de tiempo de cumplimiento fiscal, con un índice (1501 horas) que es casi 5 veces el de Argentina (312 horas). Si Brasil pudo implementar su régimen de transparencia fiscal al consumidor teniendo el sistema por lejos más complejo del mundo, a la Argentina debería resultarle mucho menos difícil.